Pengertian Faktur Pajak Digunggung

Faktur pajak digunggung merupakan faktur pajak yang tidak diisi dengan nama/identitas pembeli dan tanda tangan penjual. Faktur pajak digunggung ini merupakan faktur pajak yang biasanya digunakan oleh Pengusaha Kena Pajak (PKP) Pedagang Eceran atau biasa disebut PKP PE.

Penyebab PKP PE menggunakan faktur pajak digunggung karena sifat alamiah bisnisnya yang memang mengharuskannya menggunakan faktur pajak digunggung. Pasalnya, bidang usaha PKP PE tidak mewajibkan pembeli atau konsumennya menyertakan identitas, seperti Nomor Induk Kependudukan (NIK) atau bahkan Nomor Pokok Wajib Pajak (NPWP).

Asal Muasal Istilah Faktur Pajak Digunggung

Istilah faktur pajak digunggung bisa dikata dimulai sejak penerapan Undang-Undang (UU)) Nomor 42 Tahun 2009, yang merupakan perubahan terakhir UU Pajak Pertambahan Nilai (UU PPN).

Faktur pajak digunggung bisa dikata menjadi pengganti faktur pajak sederhana, yang keberadaannya dihapuskan dari UU PPN. Pada UU PPN sebelumnya, yakni UU Nomor 18 Tahun 2000, dalam Pasal 9 Ayat 8 huruf e disebutkan bahwa pajak masukan tidak dapat dikreditkan bagi pengeluaran untuk memperoleh Barang Kena Pajak (BKP) yang bukti pungutannya menggunakan faktur pajak sederhana.

Sejak UU PPN yang baru, yaitu UU Nomor 42 Tahun 2009, istilah faktur pajak sederhana serta faktur pajak standar dihapuskan dan diganti dengan satu sebutan, yakni faktur pajak.

Namun demikian, istilah faktur pajak digunggung muncul, mengingat sifat transaksi penyerahan BKP yang tidak mengharuskan adanya pencantuman identitas pembeli. Terminologi “digunggung” sendiri dalam Kamus Besar Bahasa Indonesia (KBBI) berasal dari kata “gunggung”, yang berarti adalah jumlah, sejumlah, atau sebanyak.

Jadi, arti faktur pajak digunggung sendiri adalah, faktur pajak yang dijumlahkan (terdiri dari beberapa faktur pajak).

Pengguna Faktur Pajak Digunggung

Seperti yang telah disebutkan sebelumnya, pengguna faktur pajak digunggung adalah PKP PE. Namun, PKP PE tidak melulu harus selalu menggunakan faktur pajak digunggung, karena faktur pajak digunggung hanya digunakan untuk penyerahan BKP oleh PKP PE, dimana pembeli tidak diwajibkan menyertakan identitas seperti NIK atau NPWP.

Sementara, untuk penyerahan BKP yang meski dilakukan oleh PKP, namun dilakukan dengan sesama PKP. Penyerahan BKP antar PKP ini tentu menggunakan faktur pajak yang strukturnya mengikuti ketentuan yang tertera dalam peraturan mengenai faktur pajak. Atas penyerahan semacam ini, faktur pajak digunggun tentu tidak digunakan.

Pelaporan Faktur Pajak Digunggung

Karena salah satu kewajiban PKP adalah melakukan pemungutan PPN, maka faktur pajak digunggung dilaporkan dalam Surat Pemberitahuan (SPT) masa pajak PPN. Pelaporan faktur pajak digunggung dalam SPT masa pajak PPN ini menggunakan form 1111 AB.

Persyaratan pelaporan faktur pajak digunggung dalam SPT masa PPN antara lain:

Atas faktur pajak yang tidak diisi dengan identitas pembeli serta nama dan tanda tangan penjual. Dengan mengisi Jumlah DPP, PPN, dan PPnBM, atas penyerahan BKP dan/atau JKP dalam negeri.

Hanya dilakukan oleh PKP yang menurut ketentuan diperkenankan untuk menerbitkan faktur pajak tanpa identitas pembeli serta nama dan tanda tangan penjual.

Melalui form 1111 AB ini PKP memang tidak perlu melaporkan satu persatu faktur pajaknya. Namun, catatan atau pembukuan PKP tetap harus dibuat perincian per transaksi dan nomor faktur pajak. Hanya saja PKP cukup melaporkan di SPT masa PPN sebesar total Dasar Pengenaan Pajak (DPP) dan PPN-nya saja.

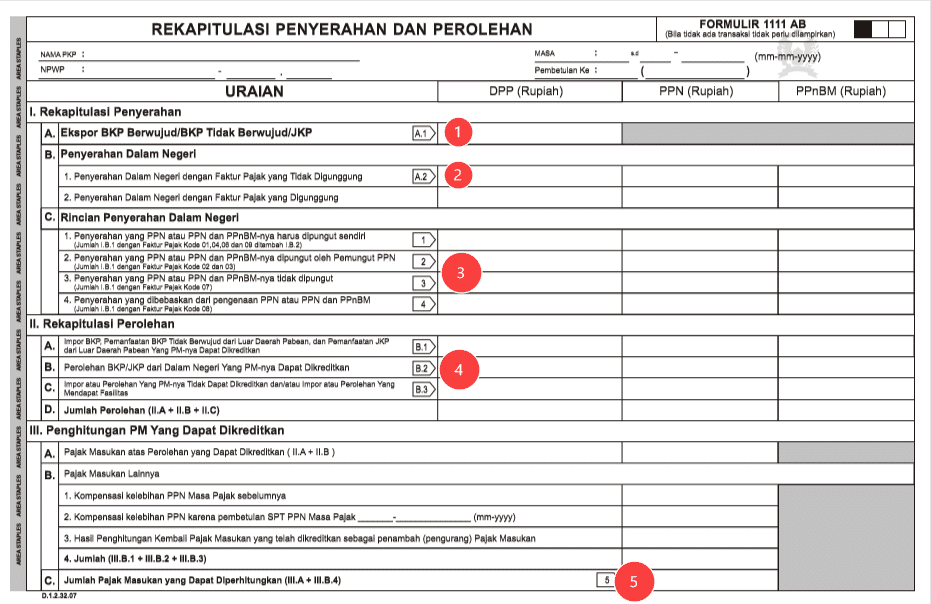

Bentuk form 1111 AB adalah sebagai berikut:

1. Nilai A1 terisi secara otomatis dari Lampiran Formulir 1111 A1.

2. Nilai A2 terisi secara otomatis dari Lampiran Formulir 1111 A2.

3. Nilai Baris 1,2,3, dan 4 terisi secara otomatis sesuai dengan aturan perhitungan pada Formulir 1111 AB Point C.

4. Nilai Baris B1, B2, dan B3 terisi secara otomatis dari nilai Formulir 1111 B1, 1111 B2, dan 1111 B3.

Nilai pada angka 5 terisi secara otomatis dari hasil perhittungan dan akan mengisi secara otomatis pada Formulir Induk 1111.