Pembatalan faktur pajak dapat terjadi dalam suatu transaksi. Umumnya, ini terjadi karena 2 hal, yaitu adanya kesalahan informasi yang tercantum dalam faktur pajak atau transaksi jual beli dibatalkan. Jika faktur pajak sudah diterbitkan, bagaimana membatalkannya? Simak selengkapnya di artikel ini.

Dasar Hukum Pembatalan Faktur Pajak

Syarat dan ketentuan pembatalan faktur pajak tertera dalam Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2012 yang telah diubah beberapa kali hingga berlaku terbaru adalah Peraturan Dirjen Pajak Nomor PER – 03/PJ/2022. Secara ringkas, Pengusaha Kena Pajak (PKP) yang bertindak sebagai penjual harus melakukan pembatalan faktur pajak keluaran jika terjadi pembatalan transaksi jual-beli. Pembatalan ini harus disertai dokumen yang menunjukkan adanya pembatalan transaksi, seperti pembatalan kontrak atau dokumen sejenisnya.

Jika faktur pajak keluaran tersebut belum dilaporkan dalam SPT Masa PPN, PKP penjual harus tetap melaporkan faktur pajak yang dibatalkan tersebut dalam SPT Masa PPN dengan mencantumkan nilai 0 pada kolom Dasar Pengenaan Pajak (DPP), PPN atau PPN dan Pajak Penjualan atas Barang Mewah (PPnBM).

Namun jika PKP penjual telah melaporkan faktur pajak dalam SPT Masa PPN sebagai faktur pajak keluaran, maka PKP penjual harus melakukan pembetulan SPT Masa PPN Masa Pajak yang bersangkutan, dengan cara melaporkan faktur pajak yang dibatalkan dengan mencantumkan nilai 0 pada kolom DPP, PPN atau PPN dan PPnBM.

Baca Juga: Ketentuan dan Cara Pembatalan Faktur Pajak

Cara Pembatalan Faktur Pajak PPN di OnlinePajak

Di era digitalisasi pajak, pembuatan dan penerbitan faktur pajak sudah dapat dilakukan secara online, salah satunya melalui layanan e-Faktur OnlinePajak, penyedia jasa aplikasi perpajakan (PJAP) mitra resmi DJP.

Jika Anda telah membuat dan menerbitkan faktur pajak di e-Faktur OnlinePajak, namun harus melakukan pembatalan, bagaimana cara melakukannya? Ini langkah-langkah yang dapat Anda ikuti:

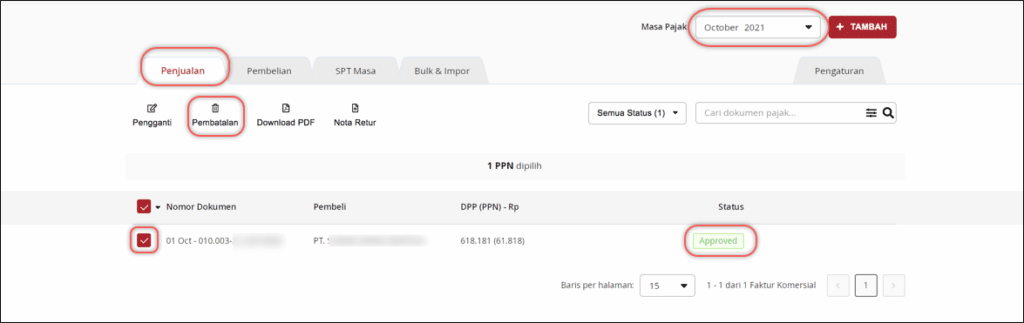

- Silakan login ke akun OnlinePajak Anda, kemudian klik menu ‘Transaksi’ dan pilih ‘e-Faktur Pajak’.

- Pilih tab ‘Penjualan’ untuk masuk ke daftar transaksi penjualan Anda.

- Perlu diingat, pembatalan hanya dapat dilakukan pada transaksi yang sudah sukses/di-approve.

- Pilih transaksi yang ingin dilakukan pembatalan, lalu klik ‘Pembatalan’.

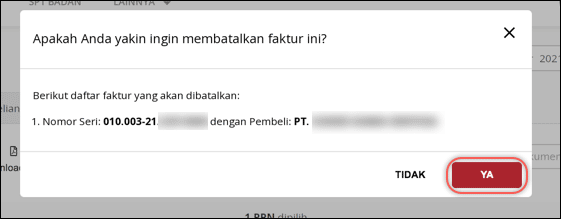

- Selanjutnya, akan muncul konfirmasi untuk melakukan pembatalan. Klik ‘Ya’ untuk melanjutkan pembatalan.

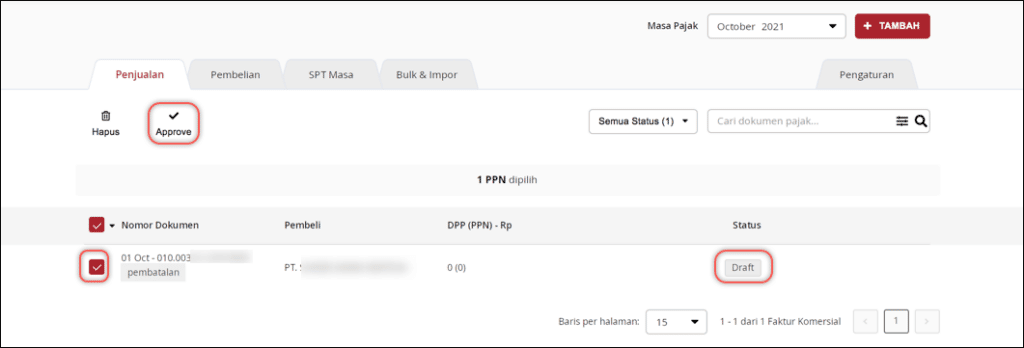

- Notifikasi draft pembatalan berhasil dibuat akan muncul pada layar Anda.

- Setelah dibatalkan, status faktur akan berubah menjadi ‘Draft’. Klik draft tersebut, lalu klik ‘Approve’.

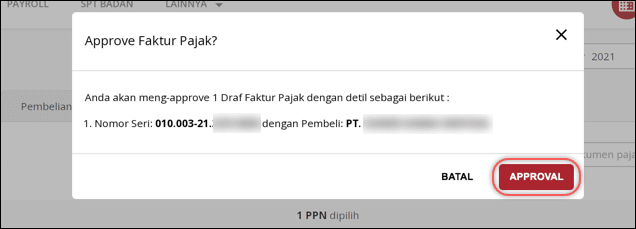

- Muncul permintaan konfirmasi untuk melakukan pembatalan, klik ‘Approval’.

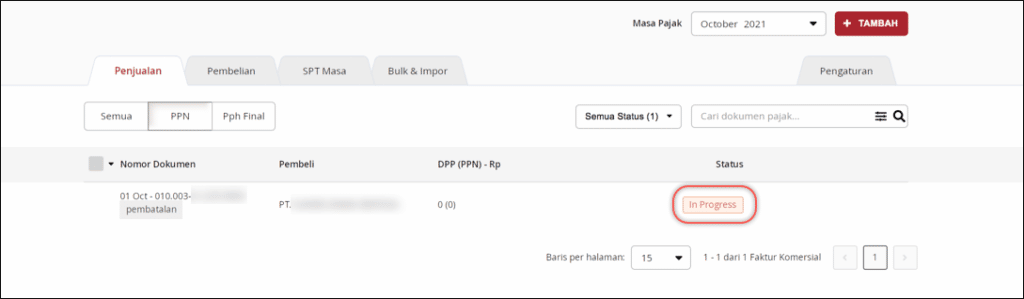

- Selanjutnya, akan muncul notifikasi permintaan approval pembatalan berhasil, dan status pembatalan akan menjadi ‘In Progress’.

Itulah cara melakukan pembatalan faktur pajak PPN di OnlinePajak. Langkah selanjutnya adalah Anda perlu melaporkan faktur pajak batal di SPT Masa PPN sesuai dengan ketentuan yang berlaku.

Anda juga dapat melakukan pembatalan untuk faktur pajak masukan atau faktur pajak pembelian. Caranya sama seperti tutorial di atas, namun pastikan Anda klik tab ‘Pembelian’ untuk memilih faktur pajak masukan yang ingin dibatalkan.

Faktur pajak yang dibatalkan mungkin saja terjadi dalam sebuah transaksi jual-beli. Namun jika pembatalan sering terjadi karena salah memasukkan informasi lawan transaksi, Anda dapat meminimalisir hal tersebut. Di OnlinePajak, Anda dapat membuat dan menerbitkan faktur pajak tanpa khawatir salah memasukkan informasi. Fitur ‘validasi NPWP lawan transaksi’, ‘alokasi NSFP’, serta penghitungan otomatis membantu Anda membuat faktur pajak yang lebih akurat dan cepat.

Selain itu, di layanan e-Faktur OnlinePajak, terdapat fitur ‘Sinkronisasi Transaksi Pembelian’, yang mana sistem akan merekam faktur pajak pembelian secara otomatis setiap kali Anda melakukan pembelian.

Anda pun dapat melaporkan SPT Masa PPN dengan cara terbaru melalui e-Filing PPN. Tidak perlu khawatir lagi untuk melakukan pelaporan SPT Masa PPN dengan cara baru. Silakan cek paket dan harga sesuai kebutuhan Anda di sini.