Pengertian e-Bupot Unifikasi

e-Bupot unifikasi ini diatur dalam Peraturan Dirjen Pajak Nomor PER-24/PJ/2021 tentang Bentuk dan Tata Cara Pembuatan Bukti Pemotongan/Pemungutan Unifikasi Serta Bentuk, Isi, Tata Cara Pengisian, dan Penyampaian Surat Pemberitahuan Masa Pajak Penghasilan Unifikasi. Peraturan ini berlaku untuk masa pajak Januari 2022, menggantikan peraturan yang sebelumnya berlaku, yaitu PER-23/PJ/2020.

Dalam peraturan tersebut dikatakan bahwa masyarakat diharuskan melaporkan SPT Masa PPh unifikasi melalui aplikasi e-Bupot unifikasi. Bukti potongan unifikasi ini berupa dokumen elektronik yang sah dan resmi dari Direktorat jenderal Pajak.

Baca Juga: Mengenal Istilah Unifikasi SPT Masa PPh dan Dasar Hukumnnya

Wajib Miliki Sertifikat Elektronik untuk Akses e-Bupot Unifikasi

Salah satu syarat yang wajib dilakukan oleh wajib pajak yang ingin menggunakan aplikasi e-Bupot unifikasi adalah memiliki sertifikat elektronik. Namun, apabila Anda telah memilikinya, maka Anda sudah bisa langsung menggunakannya.

Mengajukan permintaan sertifikat elektronik sendiri cukup mudah karena Anda bisa melakukannya secara online. Hal ini pun harus Anda lakukan ketika sertifikat elektronik Anda sudah tidak berlaku atau kedaluwarsa.

Perbedaan e-Bupot Unifikasi dan e-Bupot PPh 23/26

Seperti yang dikatakan sebelumnya, e-Bupot unifikasi merupakan dokumen elektronik yang dibuat oleh pemotong atau pemungut PPh sebagai bukti pemotongan atas PPh tersebut dan menunjukan besaran PPh yang dipungut ke dalam SPT Masa PPh unifikasi.

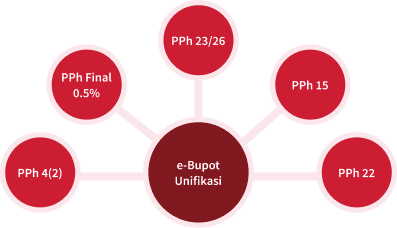

e-Bupot unifikasi ini dapat digunakan untuk memotong dan memungut beberapa jenis PPh, di antaranya:

- PPh Pasal 4 Ayat (2)

- PPh Final 0,5%

- PPh Pasal 23/26

- PPh Pasal 15, dan

- PPh Pasal 22.

Sementara itu, e-Bupot 23/26 merupakan dokumen elektronik untuk membuat bukti pemotongan, membuat dan melaporkan SPT Masa PPh Pasal 23/26. Aplikasi e-Bupot 23/26 ini secara spesifik digunakan hanya untuk melakukan pelaporan pemotongan untuk PPh 23/26.

Di balik perbedaan tersebut, kedua aplikasi ini pun memiliki persamaan, yakni:

- Menyediakan fitur tanda tangan elektronik,

- Mudah digunakan dan diakses,

- Menghemat waktu wajib pajak dalam hal melaporkan pajaknya.

Perlu diingat bahwa pembuatan bukti pemotongan/pemungutan unifikasi dan SPT Masa PPh Unifikasi berdasarkan peraturan terbaru ini sudah bisa dilaksanakan mulai masa pajak Januari 2022 dan harus dilaksanakan mulai masa pajak April 2022.

Kriteria Pemotong PPh dalam Menggunakan SPT Masa PPh Unifikasi

Pada PER-23/PJ/2020 pasal 3, terdapat kriteria mengenai pemungut/pemotong PPh, di antaranya:

- Pemungut membuat lebih dari 20 bukti pemungutan unifikasi dalam satu masa pajak.

- Terdapat bukti pemungutan unifikasi dengan nilai dasar pengenaan PPh lebih dari Rp100.000.000 dalam satu masa pajak.

- Pemungut membuat bukti pemungutan unifikasi objek pajak PPh Pasal 4 ayat (2) atas bunga deposito atau tabungan, diskonto SBI, giro, dan transaksi penjualan saham.

- Pemungut sudah menyampaikan SPT Masa Elektronik.

- Pemungut terdaftar di Kantor Pelayanan Pajak (KPP) di lingkungan Kantor Wilayah (Kanwil) Direktorat Jenderal Pajak (KPP) Jakarta Khusus atau KPP Madya.

Namun, kriteria ini tidak tertera dalam peraturan baru (PER-24/PJ/2021).

Pihak pemotong/pemungut PPh yang melakukan pemotongan/pemungutan PPh harus membuat bukti pemotongan/pemungutan unifikasi, menyerahkan bukti potong tersebut kepada pihak yang dipotong/dipungut, dan melaporkan bukti pemotongan/pemungutan unifkasi kepada DJP menggunakan SPT Masa PPh Unifikasi.

Baca Juga: Cara Lapor e-Bupot PPh Pasal 23/26 di OnlinePajak

Ada pun bukti pemotongan/pemungutan unifikasi terdiri dari:

- Bukti Pemotongan/Pemungutan Unifkasi berformat standar

- Dokumen yang dipersamakan dengan bukti pemotongan/pemungutan unifikasi.

Pihak pemotong/pemungut PPh tidak perlu membuat bukti potong jika tidak terdapat pemotongan atau pemungutan PPh. Namun pada beberapa kondisi, bukti potong unifikasi tetap dibuat ketika:

- Jumlah PPh yang dipotong/dipungut nihil karena ada Surat Keterangan Bebas.

- Transaksi dilakukan dengan wajib pajak yang memiliki SK PP No. 23/2018 yang terkonfirmasi.

- Jumlah PPh Pasal 26 yang dipotong nihil berdasarkan ketentuan Persetujuan Penghindaran Pajak Berganda yang ditunjukkan dengan adanya surat keterangan domisili dan/atau tanda terima surat keterangan domisili wajib pajak luar negeri.

- PPh yang dipotong/dipungut ditanggung Pemerintah sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

- PPh yang dipotong dan/atau dipungut diberikan fasilitas PPh sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

- Pemotongan/pemungutan PPh dilakukan menggunakan SSP, BPN, atau sarana administrasi lain yang dipersamakan dengan SSP.

Kemudian, bukti pemotongan/pemungutan unifikasi dan SPT Masa PPh Unifikasi berbentuk elektronik, dibuat dan dilaporkan melalui aplikasi e-Bupot Unifikasi.

Perlu diingat bahwa pembuatan bukti pemotongan/pemungutan unifikasi dan SPT Masa PPh Unifikasi berdasarkan peraturan terbaru ini, dapat dilaksanakan mulai masa pajak Januari 2022 dan harus dilaksanakan mulai masa pajak April 2022.

OnlinePajak selaku mitra resmi DJP akan segera menghadirkan fitur e-Bupot Unifikasi OnlinePajak sehingga Anda dapat membuat bukti potong dan melaporkan SPT Masa PPh Unifikasi sesuai dengan peraturan dan regulasi terbaru. Namun saat ini, Anda dapat menggunakan fitur e-Bupot PPh 23/26 untuk membuat, melaporkan, hingga menyetorkan PPh terutang Anda dengan lebih mudah dan efisien.

Karena berbasis web, aplikasi OnlinePajak dapat Anda gunakan melalui perangkat apa saja asalkan gadget Anda terhubung dengan sambungan internet. OnlinePajak akan terus mengikuti perkembangan regulasi terbaru dan akan menyediakan jasa layanan perpajakan sesuai dengan peraturan terbaru yang berlaku. Untuk mengetahui informasi lebih lengkap terkait fitur dan keuntungan lainnya, dilakan hubungi tim pemasaran kami dengan klik di sini!

Referensi:

- Peraturan Dirjen Pajak Nomor PER-24/PJ/2021 tentang Bentuk dan Tata Cara Pembuatan Bukti Pemotongan/Pemungutan Unifikasi Serta Bentuk, Isi, Tata Cara Pengisian, dan Penyampaian Surat Pemberitahuan Masa Pajak Penghasilan Unifikasi