Dalam dunia akuntansi dan keuangan, seringkali mendengar istilah pembukuan. Aktivitas atau proses ini sangat penting dalam bisnis karena membantu pelaku usaha atau perusahaan untuk memperkecil risiko kerugian akibat tidak tercatatnya suatu transaksi hingga aset bisnis. Bagaimana cara membuat pembukuan? Mari membahasnya lebih lengkap di artikel ini.

Apa Itu Pembukuan?

Sebenarnya, apa pengertian pembukuan? Mengutip dari Wikipedia, pembukuan atau bookkeeping adalah suatu proses pencatatan transaksi keuangan ke dalam catatan akuntansi. Transaksi yang dimaksud meliputi penjualan, pembelian, pendapatan, dan pengeluaran, yang dilakukan baik oleh perseorangan maupun organisasi.

Dalam dunia perpajakan, pengertian pembukuan ini disebutkan dalam Undang-Undang Republik Indonesia Nomor 28 Tahun 2007, yang diubah oleh Peraturan Pemerintah Pengganti Undang-Undang Republik Indonesia Nomor 5 Tahun 2008. Pembukuan adalah suatu proses pencatatan yang dilakukan secara teratur untuk mengumpulkan data dan informasi keuangan yang meliputi harta, kewajiban, modal, penghasilan dan biaya, serta jumlah harga perolehan dan penyerahan barang atau jasa, yang ditutup dengan menyusun laporan keuangan berupa neraca, dan laporan laba rugi untuk periode tahun pajak tersebut.

Proses pencatatan transaksi ini merupakan tugas akuntansi paling dasar dan dilakukan oleh ahli pembukuan.

Fungsi Pembukuan untuk Perusahaan

Berdasarkan pengertiannya, pembukuan merupakan proses pencatatan transaksi dan data keuangan ke dalam catatan akuntansi. Namun, pembukuan memiliki fungsi yang cukup penting bagi perusahaan.

Berikut ini fungsi pembukuan untuk perusahaan.

- Meminimallisir risiko hilangnya produk, aset, bahkan uang perusahaan.

- Membantu perusahaan dalam melacak pembayaran, pendapatan, pembelian dan penjualan yang terjadi selama periode berjalan.

- Memudahkan pencatatan tiap transaksi bisnis yang berjalan.

- Meringkas catatan pendapatan dan pengeluaran perusahaan secara berkala.

- Mengetahui jumlah pengeluaran yang harus perusahaan bayar, maupun pos-pos akuntansi lainnya.

- Memantau biaya operasional perusahaan.

- Mengetahui besarnya untung-rugi yang dialami perusahaan.

- Membantu dalam penilaian bisnis perusahaan.

Metode Pembukuan dalam Akuntansi

Dalam membuat pembukuan, terdapat dua metode atau dua sistem yang saat ini digunakan di dunia bisnis, yaitu metode masukan tunggal (single entry) dan metode pembukuan berpasangan (double entry).

1. Metode Masukan Tunggal (Single Entry)

Metode masukan tunggal adalah membuat pembukuan dengan melakukan pencatatan satu masukan di setiap aktivitas keuangan perusahaan. Metode ini merupakan metode dasar yang digunakan perusahaan untuk mencatat seluruh penerimaan harian atau untuk membuat laporan kas periode tertentu. Hasil pembukuan metode ini akan terlihat seperti rekening koran.

Metode masukan tunggal cocok untuk perusahaan skala kecil karena diyakini memiliki jumlah transaksi yang sedikit.

2. Metode Pembukuan Berpasangan (Double Entry)

Metode pembukuan berpasangan merupakan metode yang membutuhkan masukan ganda pada setiap aktivitas keuangan usaha. Metode ini menyediakan kolom debit dan kredit, yang mana nominal pada kedua kolom tersebut harus sebanding atau sama.

Metode pembukuan berpasangan ini cocok diterapkan untuk usaha dengan skala besar, yang diyakini memiliki aktivitas keuangan yang lebih banyak.

Jenis Pembukuan yang Harus Dimiliki Perusahaan

Setidaknya ada 6 jenis pembukuan yang wajib diketahui perusahaan, yaitu pembukuan pemasukan, pembukuan pengeluaran, pembukuan kas, pembukuan persediaan, pembukuan inventaris, dan pembukuan laba rugi. Mari membahas semuanya secara satu per satu.

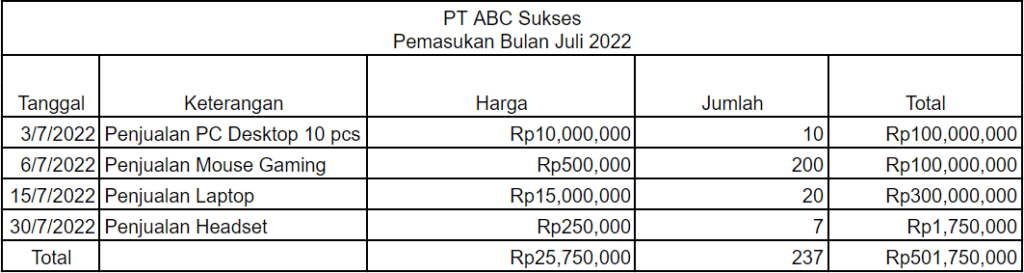

1. Pembukuan Pemasukan

Pembukuan pemasukan, dikenal juga pembukuan kas masuk atau pembukuan penjualan, adalah jenis pembukuan yang berhubungan dengan semua aktivitas pemasukan perusahaan, seperti penjualan produk.

Berikut ini adalah contoh sederhana pembukuan pemasukan atau pembukuan kas masuk.

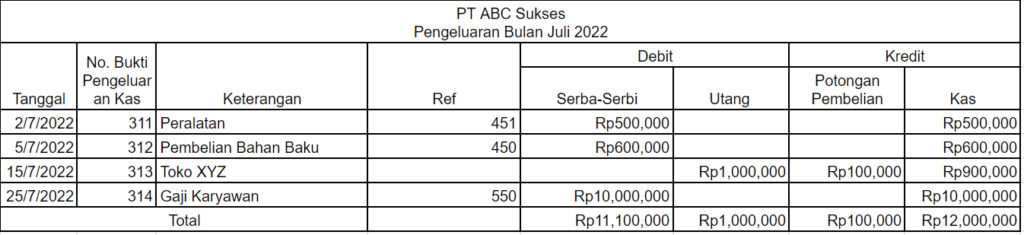

2. Pembukuan Pengeluaran

Sesuai namanya, pembukuan pengeluaran atau pembukuan kas keluar merupakan jenis pembukuan yang berhubungan dengan aktivitas kas keluar, seperti pembayaran tagihan, pembayaran gaji karyawan, pembelian perlengkapan kantor, dan sebagainya.

Berikut ini contoh sederhana pembukuan pengeluaran.

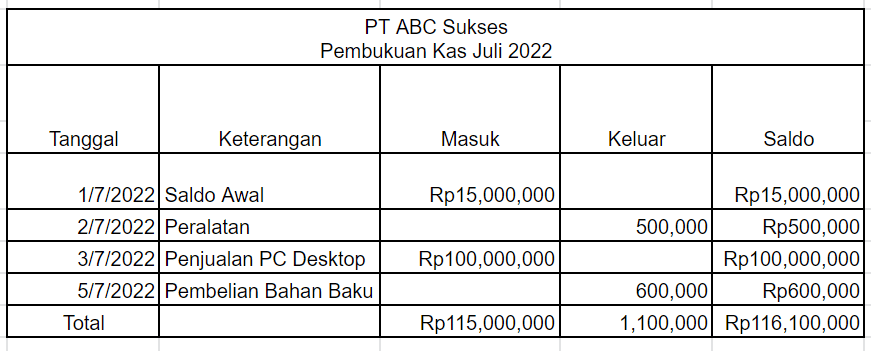

3. Pembukuan Kas

Pembukuan kas adalah penggabungan antara buku pemasukan dan buku pengeluaran. Penggabungan dalam pembukuan kas ini bertujuan untuk membantu perusahaan dalam mengetahui jumlah kerugian dan keuntungan yang dialami.

Berikut ini adalah contoh pembukuan kas sederhana untuk perusahaan.

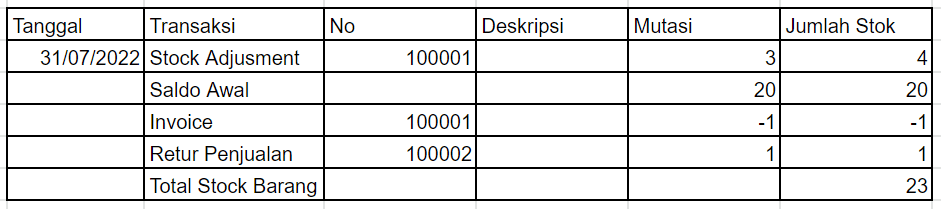

4. Pembukukan Persediaan

Pembukuan persediaan merupakan jenis buku untuk mencatat seluruh persediaan barang yang masuk dan keluar pada perusahaan. Pembukuan ini dapat membantu perusahaan dalam membuat data stok barang untuk pengelolaan gudang yang lebih baik.

Berikut ini adalah contoh pembukuan persediaan suatu perusahaan.

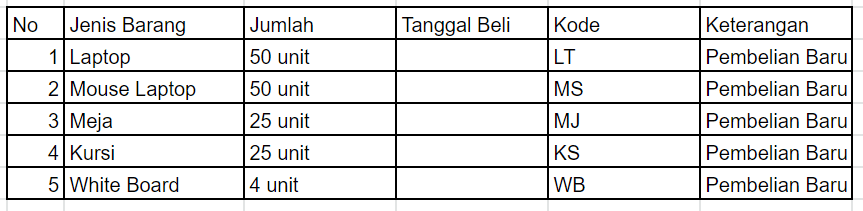

5. Pembukuan Inventaris

Di sisi lain, terdapat pembukuan inventaris. Ini adalah jenis pembukuan untuk mencatat aset yang dimiliki perusahaan untuk menjalankan kegiatan produksinya. Pembukuan ini mencatat inventaris yang meliputi anggaran hibah, belanja, serta sumbangan.

Berikut ini adalah contoh pembukuan inventaris perusahaan.

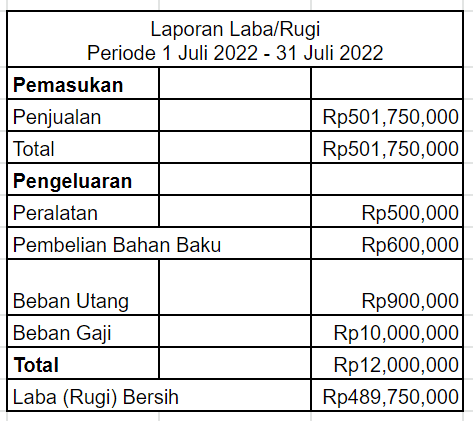

6. Pembukuan Laba Rugi

Ini adalah jenis pembukuan yang menunjukkan kondisi keuangan perusahaan. Pembukuan laba rugi berisikan keseluruhan pendapatan dan beban perusahaan dalam periode tertentu. Laba rugi yang tercatat dari pembukuan ini akan menjadi dasar dari berbagai keputusan bisnis yang akan memengaruhi langkah perusahaan selanjutnya.

Ini adalah contoh pembukuan laba rugi perusahaan.

Baca Juga: Cari Tahu Perbedaan Pembukuan dan Pencatatan Pajak di Sini

Urutan dalam Membuat Pembukuan Perusahaan

Setelah mengenal fungsi, metode dan jenisnya, maka sudah saatnya membuat pembukuan untuk usaha. Namun, bagaimana cara membuatnya? Apa langkah awal yang perlu dilakukan untuk membuat pembukuan?

Pertama-tama, pelaku usaha atau karyawan yang bertugas dalam melakukan pembukuan memerlukan buku besar untuk mencatat semua aktivitas keuangan perusahaan. Alternatif lainnya, pembukuan dapat dilakukan secara digital menggunakan Ms. Office Excel atau Google Sheet, atau menggunakan sistem aplikasi khusus.

Kemudian, ini urutan membuat pembukuan perusahaan.

1. Membuat Buku Kas Keluar

Pelaku usaha atau karyawan yang bertugas perlu membuat buku pengeluaran usaha atau buku kas khusus catatan pengeluaran usaha. Dalam buku ini, semua pengeluaran meliputi pembelian bahan baku, pembelian aset, pembayaran gaji, pembayaran pajak, pengeluaran biaya operasional, dan pengeluaran lainnya yang mendukung jalannya usaha, harus dicatat secara rinci.

Tujuan diawalinya pembukuan dengan membuat buku kas pengeluaran ini adalah untuk mendapatkan perhitungan mendetail sehingga dapat membuat strategi usaha yang tepat agar pengembalian modal dapat berjalan dengan cepat.

2. Membuat Buku Kas Masuk

Setelah membuat buku kas keluar, selanjutnya buat buku kas masuk. Kebalikan dari buku kas keluar, buku ini memuat catatan aktivitas keuangan usaha yang berkaitan dengan pendapatan dan penerimaan, seperti penjualan dan pendapatan usaha, termasuk piutang usaha yang sudah dibayar.

Dengan tercatatnya kas masuk ini, dapat membantu perusahaan untuk mengetahui jumlah keuntungan yang diperoleh.

3. Membuat Buku Kas Utama

Buku kas utama ini merupakan penggabungan pencatatan kas keluar dan kas masuk. Dengan menggabungkan kedua kas tersebut, perusahaan dapat mengetahui secara rinci aktivitas serta kondisi keuangan pada periode tersebut. Apakah perusahaan sedang mengalami untung, atau rugi?

4. Membuat Buku Khusus Persediaan Barang

Pada buku terpisah, buat pembukuan yang mencatat stok barang usaha. Seluruh aktivitas barang, baik barang masuk dan barang keluar dicatat dalam buku ini.

Semakin tinggi tingkat penjualan, umumnya intensitas aktivitas stok barang akan semakin tinggi.

5. Membuat Buku Inventaris Barang

Kemudian, buat buku khusus mencatat inventaris barang yang berkaitan dengan jalannya perusahaan, seperti mesin produksi. Pembukuan ini membantu dalam menjaga dan melacak aset perusahaan.

6. Membuat Buku Laba Rugi

Terakhir, buat pembukuan laba rugi. Pembukuan ini dibuat untuk mencatat seluruh pendapatan dan beban perusahaan dalam satu periode tertentu. Dari hasil pembukuan laba rugi, akan diketahui kondisi keuangan perusahaan yang sebenarnya.

Pada perusahaan besar, buku laba rugi dapat berfungsi untuk membantu menentukan nilai investasi dan memprediksi arus kas di masa mendatang.

Itulah fungsi dan jenis metode pembukuan yang umum digunakan oleh perusahaan. Untuk perusahaan skala kecil atau UMKM, dapat melihat lebih lengkap mengenai pembukuan di artikel berikut ini.

Baca Juga: Cara Pembukuan Keuangan Usaha Kecil Itu Mudah! Cek Di Sini!